一秒でも早く 一秒でも長く ― 『リーマンショックから10年』の補足みたいなもの

先日の『投信ブロガーが選ぶ!Fund of the Year 2018』表彰式の第一部。個人投資家の皆さんへのアンケート「リーマンショックから10年」の回答結果を、セロンさんと一緒にご紹介させて頂きました。その内容をすぱいくさんがブログで取り上げてくださっています。

[過去記事リライト]文字起こしにより大幅加筆修正しました。当日参加出来なかった方でも雰囲気が掴めると思います

— すぱいく(”ひらがな”です) (@Spike_komainu) 2019年1月15日

【速報】投信ブロガーが選ぶ! Fund of the Year 2018【第一部「リーマンショックから10年/つみたてNISA」アンケート結果発表】 #foy2018 https://t.co/jS7Cvp4dhb

当日、投影したグラフがこちらです。

クリックすると拡大します。

「率」で見たらどうだったのよ?というご意見もあったようですので。。。

毎月末の 時価÷元本(累積投資額)-1 のグラフです。

2009年1月末が -37.0% と最もマイナスが大きくなったタイミングでした。その後、評価損状態が続きプラスに転じたのは2012年12月のことでした。ちなみに、それ以降はずっとプラス評価になっています。

こういうマイナスを抱えても継続できた理由は、「資産形成は長期で取り組むこと」という納得と、「これくらいの評価損ならしゃーないな」という諦めというか、余裕があったからでした。何より幸運だったのは、勤務先がリーマンショック、金融危機の中でも生き残ってくれたということでしょう。今回のアンケートの結果を見て、それを痛感しました。いわゆる「生活防衛資金」の重要性もあらためて認識しました。

それでもやっぱり、「生活防衛資金」を貯めつつも、同時に、コツコツ投資に取り組んだ方が良いんじゃないかな、とボクは考えています。

"一秒でも早く 一秒でも長く" #コツコツ投資

— renny 🔜2/23 vs川崎 (@renny_29) 2019年1月18日

https://t.co/e7977vhpNA

このインタビューで

一秒でも早く

一秒でも長く

とメッセージを書いたものの、そこのところはあまり触れられていないですよね、正直。

「元本」x「運用利回り」x「時間」

竹川美奈子さん著「貯金ゼロ・知識ゼロ・忍耐力ゼロからの とってもやさしいお金のふやし方」で紹介されている“お金をふやすための公式”です。

この公式を見て、重視すべきは「元本」「時間」だと考えるのです。とすれば、ごくごく少しの「元本」であっても、それに沢山の、一秒でも多くの「時間」を与える、それが大事、ということです。

青く塗った部分の面積を大きくすることが大事だとボクは考えているのです。

2006年4月末時点の投資元本を100として、2018年12月末の時価がどのように積み上がったのかを示したのが↑のグラフです。

12月の株価下落でボクのポートフォリオの時価は11月末と比べて大きく減りました。1ヶ月の減少額でみると、2018年10月を超えて過去最大のものでした。スポットで追加投資できればなあ、というのが率直な気持ちでしたが、追加投資については普段通りの行動でした。(NISAのロールオーバーで色々と行動したんですけどね)

で、こうしたことをつらつら考えていると、まろさんのブログにこんな記事があったのを見つけました。

- 結局、お金がお金を生む

まさにこれ!と思いました。

一秒でも早く取り組み始めることで、この段階にたどり着くまでの時間を短縮できるのでは、と思います。

ボク自身、まあまあ良い感じで資産形成が進捗したことが、「インデックスファンドはもうええわ」と考えるようになって追加投資を止めた大きな理由です。もちろん、インデックスファンドをメインにして投資をしていた方が金銭的に見てより高いパフォーマンスを得ていた可能性はありますよ、でも、まろさんが指摘されている通り、「投資リターンは人生のおまけ」と考えてみれば、ね、自分で納得できる投資をした方がええやん、と思うわけですよ。楽観的に過ぎるかもしれないですけど、長期で見たらちゃんと金銭的なリターンも付いてくるだろう、って。絶対的なプラスのリターンがあって、何より株式投資を通じた充足感が得られれば、別にいいじゃん、インデックスファンドに勝とうが負けようが、と。この心の余裕を生み出したのが「お金」なのかな、と考えています。

そんなこんなを考えての

一秒でも早く

一秒でも長く

というわけです。

ボクの言いたいことが上手く伝わるかちょっと自信ないですけど、繰り返しておきます。

一秒でも早く

一秒でも長く

NISA(@セゾン投信)の記録 #49 2018年12月

<NISA(@セゾン投信)の記録>

です。シリーズ49回目です。

ボクのNISA口座のその後の軌跡を辿る企画です。

2014年、2015年、2016年は

2017年、2018年は

そして、2019年。

こちらにある通り、

2014年も、2015年も、2016年も、

2017年も、2018年も、2019年も、

NISA口座は セゾン投信 です。

つみたてNISAは選択しませんでした。

NISA 2014(2014年分のinvest)

口座の開設は2014年3月。

その月の定期定額買付分からNISA口座に入るようになりました。

【セゾン バンガード・グローバルバランスF】

【セゾン 資産形成の達人ファンド】

セゾン投信が設定、運用、販売する両方のファンドを買付けました。

通算買付回数は 23回 でした。

実は、定期定額買付以外にスポットでも買付けました。新規投資ではなく、これまで保有していたファンドを幾つか解約、現金化して買付を実行。最終的に、NISA枠の約90%を消化しました。

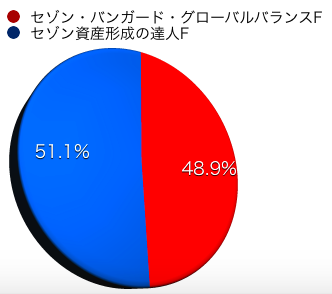

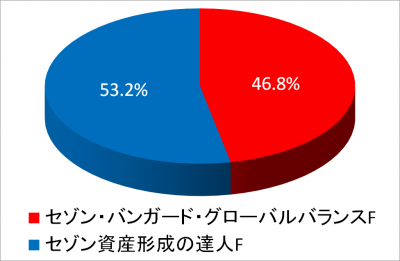

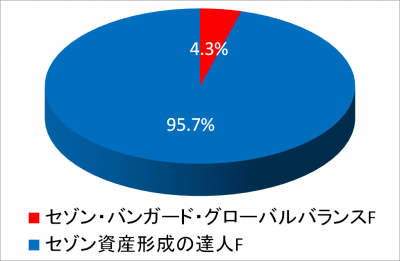

買付額としては NISAを利用した2つのファンドはこのようなウエイトになりました。

2017年12月29日時点のウエイトはこうなってました。

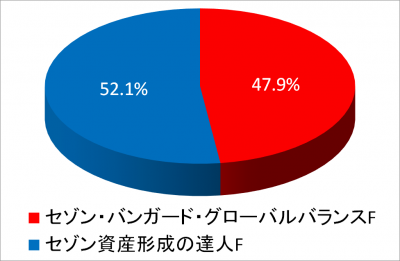

1年後、2018年12月28日にはこうなりました。

NISA2019へのロールオーバーは【セゾン資産形成の達人ファンド】のみとして、【セゾン・バンガード・グローバルバランスファンド】は12月中に解約、現金化しました。この現金化は一時的なものです、当然。この現金に資金を追加してNISA2019で【セゾン資産形成の達人ファンド】を買い増します。

2014年の投資総額に対して、 +15.8% の評価となっています。

この1ヶ月の騰落率は -6.5% でした。

直近1年の騰落率は -8.8% でした。

XIRRを計算すると 3.6% となりました。

NISA 2015(2015年分のinvest)

口座は2014年からの継続です。

2015年1月の買付からNISA口座に入りました。

【セゾン バンガード・グローバルバランスF】

【セゾン 資産形成の達人ファンド】

セゾン投信が設定、運用、販売する両方のファンドを買付けました。

通算買付回数は 26回 でした。

実は、定期定額買付以外にスポットでも買付けました。新規投資ではなく、これまで保有していたファンドを幾つか解約、現金化して買付を実行。最終的に、NISA枠の約99%を消化しました。

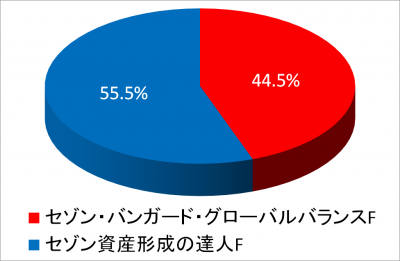

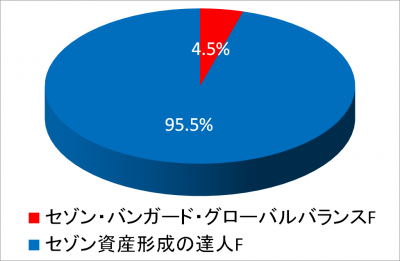

買付額としては NISAを利用した2つのファンドはこのようなウエイトになりました。

2017年12月29日時点のウエイトはこうなってました。

1年後、2018年12月28日にはこうなりました。

2015年の投資総額に対して、2つのファンドを合算して +3.3% の評価となっています。

この1ヶ月の騰落率は -7.7% でした。

この1年の騰落率は -9.9%でした。

XIRRを計算すると 0.9% となりました。

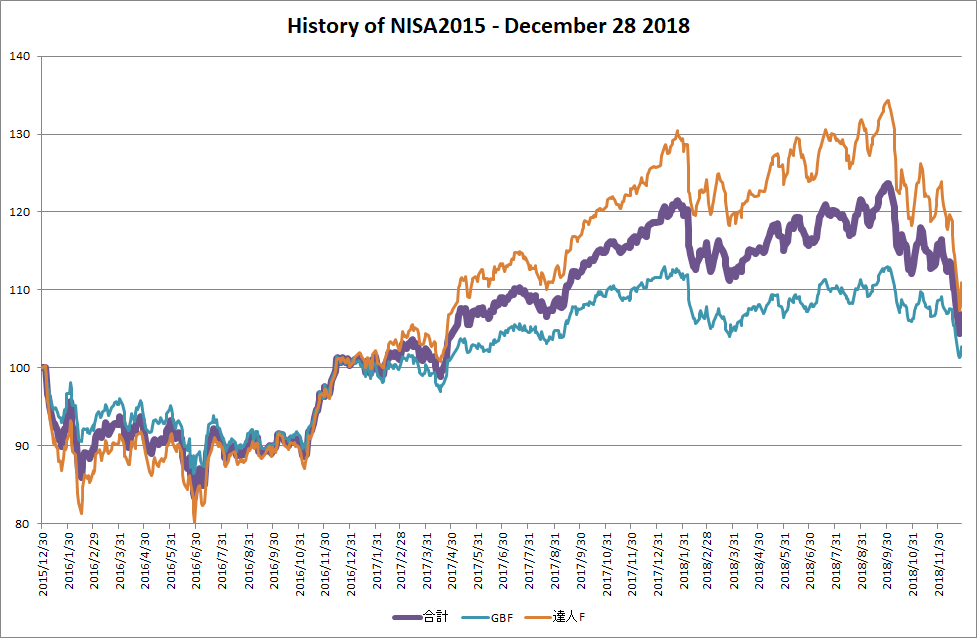

評価額の推移をグラフにしてみました。

(クリックで拡大してください)

NISA 2016(2016年分のinvest)

口座は2014年からの継続です。

2016年1月の買付からNISA口座に入りました。

【セゾン バンガード・グローバルバランスF】

【セゾン 資産形成の達人ファンド】

セゾン投信が設定、運用、販売する両方のファンドを買付けました。

通算買付回数は 25回 でした。

定期定額買付以外にスポットで1回。

新規投資ではなく、これまで保有していたファンドを幾つか解約、現金化して買付を実行。最終的に、NISA枠を100%消化しました。

買付額としては NISAを利用した2つのファンドはこのようなウエイトになりました。

2017年12月29日時点のウエイトはこうなってました。

1年後、2018年12月28日にはこうなりました。

2016年の投資総額に対して、2つのファンドを合算して +22.7% の評価となっています。

この1ヶ月の騰落率は -9.5% でした。

この1年の騰落率は -11.6%でした。

XIRRを計算すると 7.4% となりました。

NISA 2017(2017年分のinvest)

口座は2014年からの継続です。

2017年1月の買付からNISA口座に入りました。

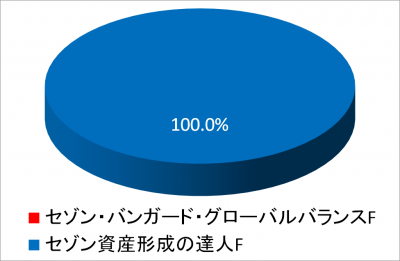

【セゾン 資産形成の達人ファンド】

このファンド1本のみでNISA枠を消化しました。

一括買付です。

2016年あるファンドを全額解約した資金をこちらに移動したんです。

2017年の投資総額に対して+9.0% の評価となっています。

この1ヶ月の騰落率は -9.7% でした。

この1年の騰落率は -11.8%でした。

XIRRを計算すると 4.5% となりました。

NISA 2018(2018年分のinvest)

口座は2014年からの継続です。

2018年1月の買付からNISA口座に入りました。

【セゾン 資産形成の達人ファンド】

このファンド1本のみでNISA枠を消化しました。

一括買付です。

2017年の終わりにファンドを解約して出来た資金をこちらに移動したんです。

2018年の投資総額に対して-13.6% の評価となっています。

この1ヶ月の騰落率は -9.7% でした。

XIRRを計算すると -14.3% となりました。

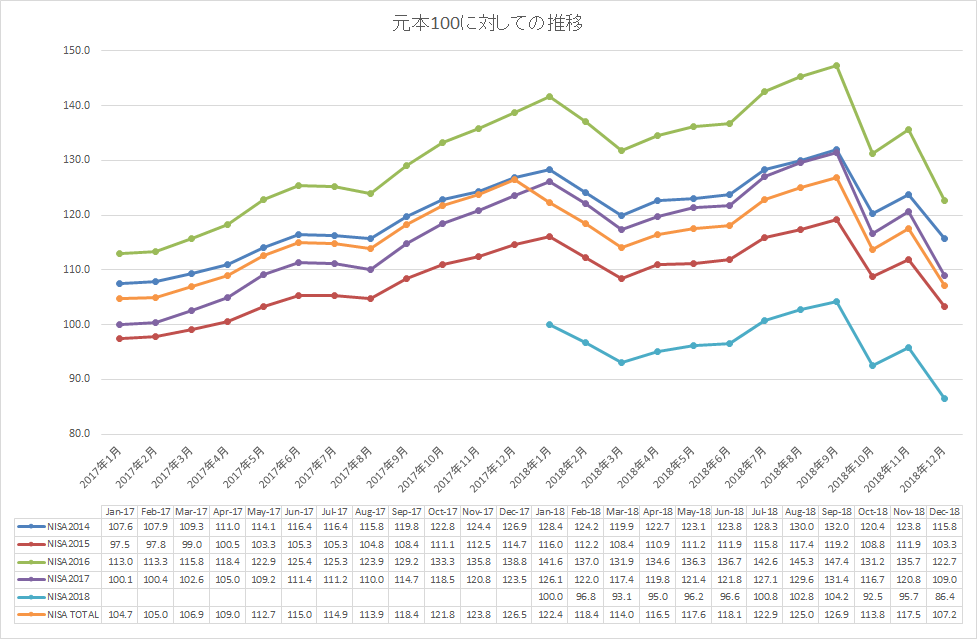

NISA TOTAL(5年分のinvest)

2014年、2015年、2016年、2017年、2018年を合計してどうなっているか、がこちらです。

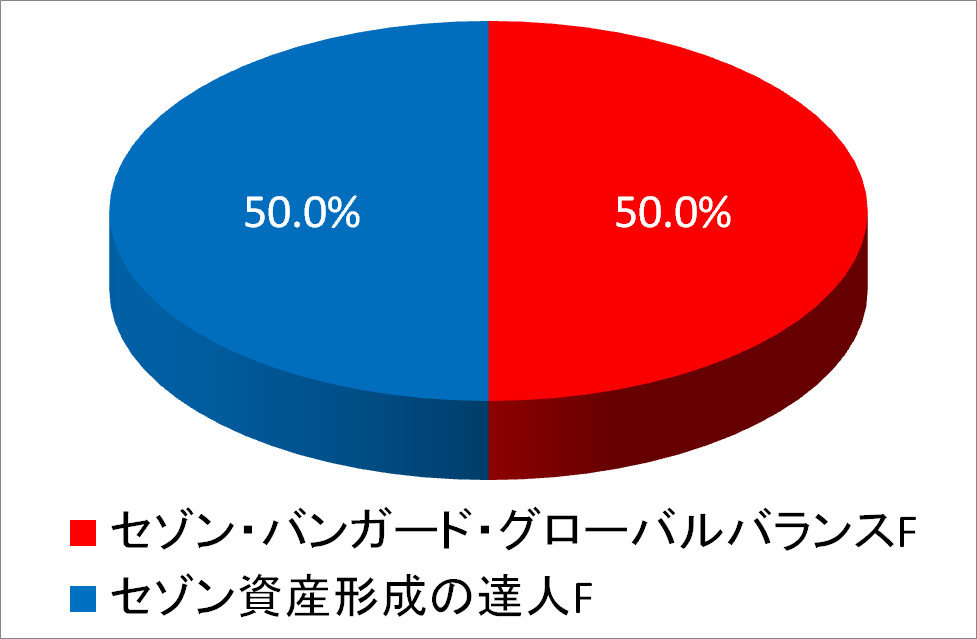

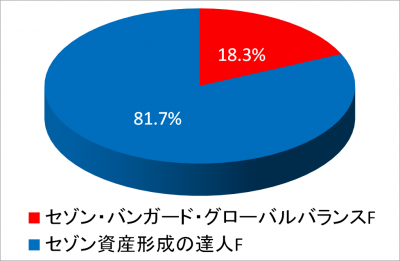

投資総額はこんなウエイトになっています。

2018年12月28日では、こうなっています。

2014年、2015年、2016年、2017年、2018年の投資総額に対して、

+7.2% の評価となっています。

XIRRを計算すると 2.7% となりました。

こんなグラフもつくってみました。

クリックで拡大してみてください。

NISA2014は今回で終了、次回からNISA2019に生まれ変わります。

NISA2019がどんな軌跡を辿るのか、楽しみです。

2019年、NISAはこう使います。

2014年、2015年、2016年は

2017年、2018年は

今年初めに2018年版を載せたのですが、2019年については2018年のうちに載せてしまいます。というのも、2019年のNISAは2014年のNISAをロールオーバーしたからです。

2014年も、2015年も、2016年も、

2017年も、2018年も、2019年も、

NISA口座は セゾン投信 です。

ロールオーバーですのでつみたNISAは選んでいません。

NISA2019ではポートフォリオの調整を加えます。

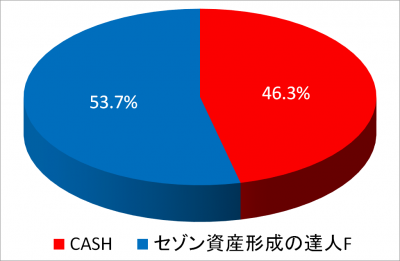

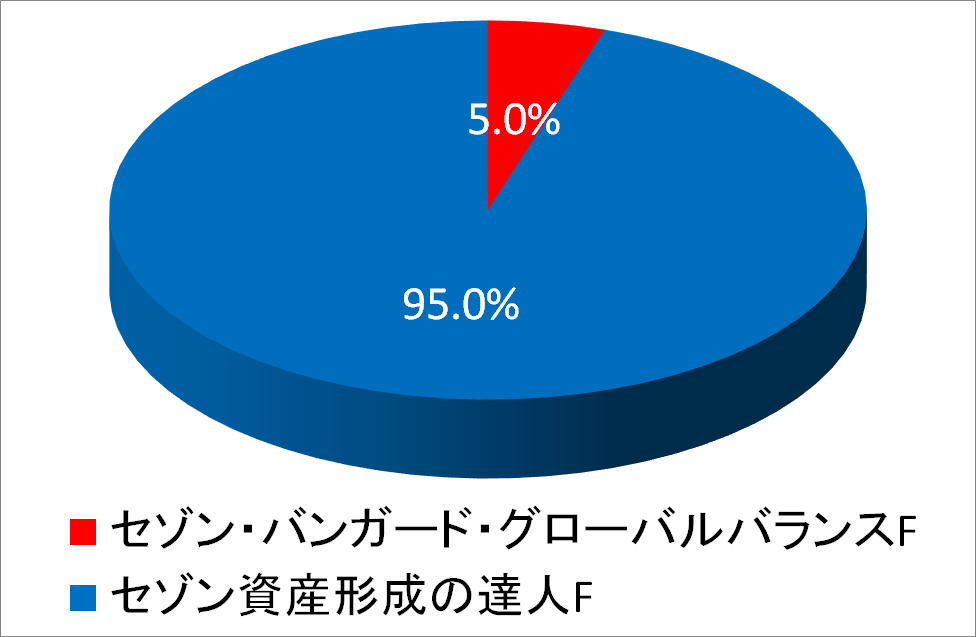

こちらにある通り、NISA2014は先月末時点でこんな感じになっています。

一方、NISA2017、NISA2018はこんな具合になっています。

ああ、NISA2014もNISA2017やNISA2018のようにしたいなあ、と。

そこで決断したのです。

クリックで拡大してください。

【セゾン資産形成の達人ファンド】のみロールオーバーすることにしました。

というのも、2つのファンドをロールオーバーしてもNISA2019の枠が余るのはほぼ間違いない情勢だったからです。であれば、【セゾン資産形成の達人ファンド】100%にしちゃおう!と考えたんです。したがい、NISA2014で保有していた【セゾン・バンガード・グローバルバランスファンド】は全て今年中に解約しました。

そこから得た現金にさらに幾らかの現金を加えて、来年早々に【セゾン資産形成の達人ファンド】を追加購入して、NISA2019の枠を埋めることにしました。解約のタイミングはもう少し早めておけば、と悔やまれるところもあるのですが、まあ仕方ありません。

いずれにせよ、これでNISA2019を、NISA2017、NISA2018同様、

とすることが出来そうなのでハッピーです。

シリーズ NISA(@セゾン投信)の記録 の次回でNISA2014が最終回を迎えることになります。そして、そのNISA2014の一部がNISA2019として生まれ変わることになります。NISA2015についても同様の調整をすることを検討しています。

そんなわけで、

<NISA(@セゾン投信)の記録>

引き続き、お楽しみに!

『続・ゆっくり、いそげ ― 植物が育つように、いのちの形をした経済・社会をつくる』(著・影山知明さん)

『続・ゆっくり、いそげ ― 植物が育つように、いのちの形をした経済・社会をつくる』が届いた!!!

読み終えました。

この本に出会えて良かった、強くそう思います。

目次です。

「査読版」へのまえがき

まえがき

第一章 植物が育つようにお店をつくる

第二章 種の話

第三章 土の話

第四章 一つ一つのいのちの形をしたまち

第五章 いのちをいかし合う組織

第六章と第七章の目次案

あとがき

まえがき の一番最初、冒頭です。

△を、▽に。

それがこの本を通じての、ぼくからの提案だ。

△は本の中で「リザルトパラダイム」と紹介されています。計画の達成、成果の実現が第一とされ、合理性が追求される、そのために成果は何か、最初に定義される。そんな枠組が経済のみならず、社会にまで、つまり、教育や医療等でも浸透している、と。

では、180度回転させた▽とは「プロセスパラダイム」。成果(リザルト)を先に定義せず、その過程に注力するやり方。

事業計画に基づいたお店づくりが旅程のある「旅行」だとすると、事業計画を手放したお店づくりは、行くあてのない「旅」だと言えるのかもしれない。

第一章 より

投信ブロガーrennyさんが、「学資保険」より「投資信託」を選んだ理由 | 東証マネ部!

こちらのインタビューの「電車の旅」「船旅」の喩えにちょっぴり近いものを感じました。

これに関連して印象的だったのがこの箇所。

目的と目標という言葉は、使い分けが重要だ。

目的は、疑問詞でいるならwhyに対応するもので、その取り組むの存在理由や意義に関するもの。一方、目標はhow muchに対応し、ある取り組みの進捗を測る際の目安。

第一章より

ここで挙げられた"why"。これはいくつかあって良いと思います。また、続ける過程で変わっていってもいいんじゃないか、とも感じます。もちろん、変わらなくてもいいのですけど。たとえば、ボク自身の「コツコツ投資」。資産形成は"why"の一つであることは間違いないのですが、「ええなあ」と感じられるような会社との関わりが増やせたらなあ、というのがじわじわと大きくなってそれが行動の変化につながりました。これくらい増えるかもなあ、という"how much"は持っていますが、これはどうにでも転ぶもの。

第一章は「植物」について、そうだったのか!という発見が色々とあり、刺激を受けました。

量の意味でも質の意味でも組織体の大きな部分が失われたとき、それでもそこに残ったいのちが生き続け、ときにはそれまで眠っていた別の能力を開花させたりしながら、失った分を補い、育ち直し、続けていく。

(略)個が個でありながら、同時に全体でもあるというようなあり方が必要になってくる。第一章より

植物では634mの高さに到達することは無い、と本でも指摘されていますが、そこまでの高さを追求し続けなきゃいけないのか、確かに分野によってはその姿勢が必要なこともあるでしょうし、これは白黒つけるような話では無いと思います。ただ、高さをとにかく追求するのではなく、根がしっかりついて、幹がじわじわと太くなり、その周りに豊かな雰囲気を提供する、そんな場が増えていくことの方に、ボクはわくわくを感じます。

なるほど、と気づかされたことも一つご紹介します。第五章です。

「人を集めるには?」ではなく、「人が自然と集まるようなお店をつくるには?」―そう問うてみてはどうかと思うのだ。

この一文が登場するパラグラフの見出しは「他動詞と自動詞」。表現の仕方の問題で片づける人もいるかもしれませんが、意識、思考のスタイルの問題だとボクは思います。本でも同様の表現をされていますが、相手をコントロールしよう、コントロールできるんだ、という考え方なのか、いやいやそんなことは無理で決定権はあくまで相手、という考え方なのか。こういう考え方が細部に顕れるということだと感じました。

本を通じて、自分の経験に照らして最も大きく頷き「そう!そう!ほんとにそう!」となったのが、第五章の「ABCD理論」。先日聞いた、丸井グループ社長の青井さんのお話にも通じる内容だと感じました。

「あなたが法隆寺なればいい」

???

まだまだ続きがあるようです。

続・ゆっくり、いそげ || クルミド出版 | カフェから生まれた出版社

こちらの本は amazon では売ってません。

本のご購入 || クルミド出版 | カフェから生まれた出版社

『ゆっくり、いそげ』は3年前に出会った本です。

とにかく、非常に強い刺激を受けた一冊でした。

46才になって最初に読んだ本がこの本で良かった、読み終えて再度、そう感じました。

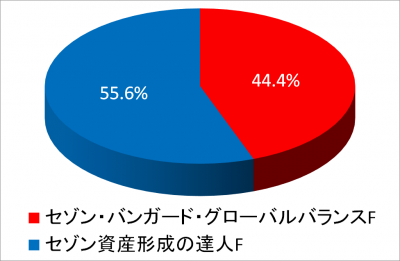

2018年11月30日現在の資産配分 ― アクティブ運用比率は44.4%

2018年11月30日時点の資産配分です。

前回 はこんな感じでした。

変わってませんね。ん、ちょっと違う?そうかも。

月次リターン 2.43%

年初来リターン -2.97%

直近12ヶ月リターン -0.32%

赤字 が3つから2つになりました。

先月に続いて、年初来、直近12ヶ月がマイナスとなりました。

過去の記録では142回の月末時点で観測していますが、

そのうち月次リターンがマイナスになったのが

51回(率にして35.9%)となっています。

ボクのポートフォリオの投資額、評価額のこれまでの経過です。

クリックで拡大します。

毎月の年次リターンの推移です。

一番古いデータは2007年4月末。

そこから毎月の直近12ヶ月リターンの推移をグラフに。

クリックで拡大します。

2018年9月まで22ヶ月連続で1年リターンがプラスとなっていましたが、10月、11月と2ヶ月連続でマイナスです。マイナスがしばらく続くのか、気になりますね。

ポートフォリオに占める、

アクティブ運用の比率、バランスファンドの比率です。

アクティブ運用は 44.37%(前月比 +0.11%)

バランスファンドは 14.74%(前月比 -0.06%)

となっています。

コツコツ、コツコツ、コツコツ、着実に続けてます。

継続は力なり。

変わらぬモットーで、いつもどおり、ゆっくり、のんびり、じっくり。

マイペースで。

<ご注意ください>

これから始めてみよう!という方、ホント、マネしたらダメですよ。ちょっと参考にする程度、という距離感でお願いします。

こんな風にお伝えする理由は、ボクの実践内容(保有しているもの、買付け続けているもの)は「上手に効率的に1円でも多くお金をふやしたい」ということを第一にしているわけではないからです。

以上を踏まえたうえでご覧下さい。

<コツコツ投資の実践>

次回をお楽しみに。

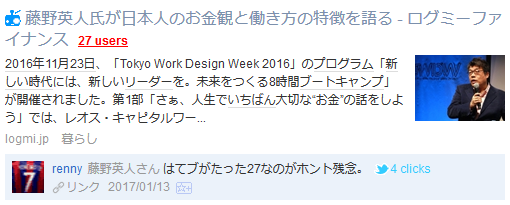

藤野英人さんのすごく大事なメッセージ。届いて欲しい対象にどうしたら届くのだろう。何か良い手はありませんか。

レオス・キャピタルワークスの藤野英人さんの素晴らしいメッセージが公開されていることをshimoさんのツイートで知りました。

日本人は、投資が嫌い、現金が好き、貯蓄が好き、寄附が嫌い。それから、消費が嫌い、節約が好き>「日本人の投資嫌いは根深い」藤野英人氏が語る“積極的無知”の危険性 https://t.co/LewQXRfIk2 @logmi_financeより

— shimo (@shimo1974) 2017年1月10日

ボクが特に印象に残ったのは、ここです。

ところが日本人は5割増しにしかなっていないので、相対的に貧乏になっているんですよ。一生懸命働いているかもしれない。でもそのお金を全部節約して、そのお金が働かないから。 ほかの先進国は自分とお金が両方働いている。(日本人は)自分は一生懸命働くけど、お金は働かない。 だって大好きだから、働かせたくないんですね。そういうことで、手元に置いておきたい。「僕の大好きなお金さん、君はもう働かなくていいから私の手元においで」みたいな感じでいるということかもしれません。

証券会社にもよりますが、1000円で投資信託を買い付けることができるのです。世界中の会社に働きに出すことが可能なんですよ。(データはちと古いですが)

さて、この藤野さんのメッセージを編集した、大変素晴らしいコンテンツ。

はてブの数は今、27。

藤野英人氏が日本人のお金観と働き方の特徴を語る - ログミーファイナンス

- [藤野英人さん]

はてブがたった27なのがホント残念。→36に増えてるやん!

2017/01/13 06:29

すごく大事で、分かり易く説明されているのに、あんまり広がっていないみたいなんです。こうしたコンテンツが公開されるたびに歯がゆく感じるんです。率直に言って、当ブログをご覧くださっている皆さんには、この藤野さんのメッセージ、「何を今さら。んなこと、わかってるがな」と感じられることでしょう、だから、別にあらためて届かなくたっていいんです。でも、こうしたメッセージが届いて欲しい人たちがすごく沢山いるんです、たとえば株式投資にネガティブなイメージを持っていて、それに凝り固まって、一切お金を働かせようとしていない人たちです。でも、このコンテンツはそういう人たちにはほとんど届いていないことでしょう。

それでも、藤野さんはこうした発信を継続されています。ずっと挑戦されているわけです。ボクがレオス・キャピタルワークスやセゾン投信を支持するのは、「株式投資にネガティブなイメージを持っていて、それに凝り固まって、一切お金を働かせようとしていない人たち」にリーチしよう、となんとか努力を続けられているからです。「何を今さら。んなこと、わかってるがな」という内輪(?)の人たちに株式投資の話を話すのは簡単でしょうけど、「株式投資にネガティブなイメージを持っていて、それに凝り固まって、一切お金を働かせようとしていない人たち」はアウエーです。そのアウエーに乗り込んで、株式投資の意義、可能性を説き続けているわけです。

投資信託の業界の皆さんが、もっと情熱を込めて取り組むべき仕事は、「株式投資にネガティブなイメージを持っていて、それに凝り固まって、一切お金を働かせようとしていない人たち」の前にドンドン出向いて、株式投資の意義、可能性を説き続けること、だとボクは考えています。この努力がなければ、iDeCoが始まっても、お金は投資信託には流れてこない、ボクはそう想像しているんです。

もちろん、株式投資するかしないか、は人それぞれです。でも、実際に投資をしないにしても、株式投資の意義、可能性を正しく認識、理解してもらうことは必要なことだと思うのです。そうした意味で、今回ご紹介した、藤野さんのメッセージは「株式投資にネガティブなイメージを持っていて、それに凝り固まって、一切お金を働かせようとしていない人たち」に何とか届いて欲しいなあ、と思わずにはいられないのです。

何か良い手はないものでしょうか?

『好配当グローバルREITプレミアム・ファンド 通貨セレクトコース』とか『日本株アルファ・カルテット(毎月分配型)』とか『楽天USリート・トリプルエンジン(レアル)毎月分配型』とか、そういうファンドへの素朴な疑問 (2014年9月14日 公開)

ネット証券の売れ筋を見ていると、タイトルに挙げたファンドが目立ってます。

これらのファンドを眺めていると、ふと素朴な疑問がわいて来ます。

ここに並べたのは2014年9月12日時点の基準価額です。

この基準価額、原則、毎日変化しています。

なぜ基準価額が変化するのか、それはファンドに組み入れられた資産の時価等が日々変化しているからです。

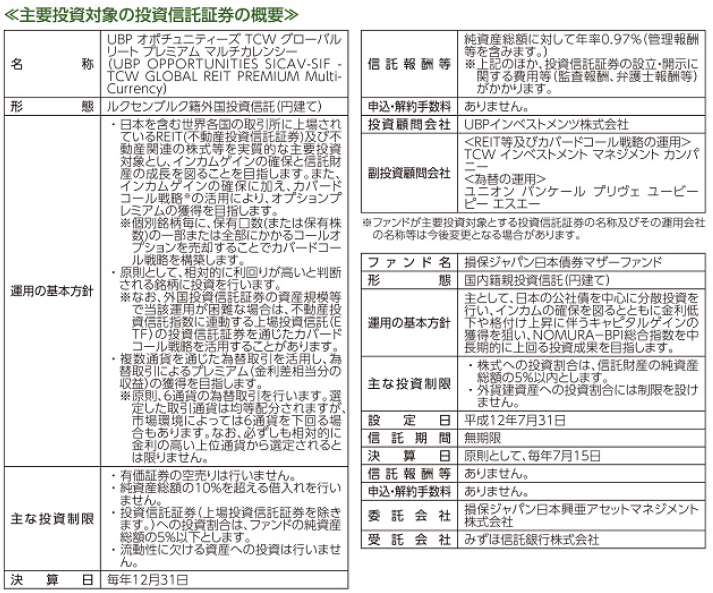

では、最初のファンドに組み入れられている資産はどんなものでしょうか。請求目論見書を確認してみましょう。

主たる資産は『UBP OPPORTUNITIES SICAV-SIF - TCW GLOBAL REIT PREMIUM Multi-Currency』なるルクセンブルグ籍の外国投資信託とのことですが、請求目論見書での説明はこんな感じです。

クリックで拡大します。

ただ、見つからないのです。このファンドの時価を調べる方法が。

もちろん、どんな風にこのファンドの時価が算出されているのかも、特に説明されていません。ファンドに組み入れられている主な資産の時価を投資家はどうやって把握できるのでしょうか。

2つ目のファンドの主な組み入れ対象資産。

『Japan Equity Premium Fund Class A』なるケイマン籍のファンドを主な組入れ資産とするようですが、これまた、この主要な資産の時価を知る術、どうやって時価が計算されるか等の情報は見つけられませんでした。

3つ目のファンドの主な組み入れ対象資産。

特定のユーロ円債(リート連動債)、いわゆる仕組債を主な組入れ対象としているようです。この仕組み債の時価の説明、時価がどうやって決まっているか、ということに関してはありませんでしたが、基準価額については、こんな記載がありました。

「投資信託財産に属する資産(受入担保代用有価証券および借入有価証券を除きます。)を法令および一般社団法人投資信託協会規則にしたがって時価または一部償却原価法により評価して得た投資信託財産の資産総額から負債総額を控除した金額(以下「純資産総額」といいます。)を計算日における受益権総口数で除した金額をいいます。」

しかし、運用報告書には、組み入れられている資産をどうやって評価しているのか、ということについては説明を見つけることができませんでした。

ファンドに組み入れられている資産の時価を知る術が無かったり、それを把握する計算手法等が分からない、こうした点について適切な説明が無いのに、ファンドの基準価額って信頼をどの程度寄せられるものなのでしょうか。特に複雑な運用を行なっているのであれば、なおのこと、しっかりと説明すべきではないか、と思うのですが、如何でしょうか。

上記で挙げたファンド(や、その類の多数のファンド)の基準価額って本当に信頼できるの?とさえ思うのです。組入れたい対象をどう評価して、どのように計算されているのか、しっかりと説明する必要があるのではないか、ということです。さすがにヘンなこと(基準価額が落ちないような妙な細工とか勝手な解釈とか)は無いだろう、と想像しますが、ヘンなことをしていないのであれば、しっかりと説明できるはずですよね・

上記で挙げた極めて根本的な情報も提供されていないにもかかわらず、これだけ売れてしまうという現状には本当にビックリです。おそらく、現状の情報開示であっても、これからもまだまだ売れ続けるのでしょう。

そこでお尋ねします。

アナタが保有しているファンドはどんな資産をもっているのですか?

その資産の時価はどのようにすれば把握できますか?

この問いの答えに詰まる場合、

アナタは分からないもの、理解していないものに投資しているのです。