【楽天USリート・トリプルエンジン (レアル)毎月分配型 】を保有している皆さんにぜひ聞いてみたい! (2012年4月20日 公開)

当ブログで週次で更新している<Weekly Ranking >でも絶好調の

【楽天USリート・トリプルエンジン(レアル)毎月分配型】

人気を博しているみたいですね。

そんな大人気なファンドをお持ちの方に聞いてみたいことが、最近沸々と湧いてきました。ぜひ聞いてみたいな、と。その質問はこれです。

Equity and FX Linked Notes

ってご存知ですか???

えっ、知らないんですか???

ファンドを保有しているのに!!!

ファンドの組入れ資産の 25%

がこれで占められているんですよ!

ポートフォリオがわずか4種類の債券で構成されているようですが、これもご存知でしたか????

xxx投資顧問は運用している連中がダメダメだった時点でアウトですが、それが素でファンドの中身に何が入っているかがよく分からなかった、投資家が理解できていなかった、確認していなかった、というところにも問題があったわけです。

それになぞらえると、【楽天USリート・トリプルエンジン (レアル)毎月分配型 】の上記の中身を知らずに投資している投資家というのは、xxx投資顧問に群がっていた投資家と何ら・・・・・・

最後にもう一つ、【楽天USリート・トリプルエンジン (レアル)毎月分配型 】を保有している皆さんにぜひ聞いてみたいことがあります。

このファンドの楽天投信の運用担当者の名前、経歴、顔含めて、どんな人か、はご存知ですか???

<追記>

このファンドについてのエントリをもう一つ。

<追記 了>

「投資」がギラギラになったり、イライラになったり、ハラハラになったりする理由 (2014年5月16日 公開)

“投資人口に占めるギラギラ系の割合は確実に減っていきます カン・チュンドのインデックス投資のゴマはこう開け!” http://t.co/KcqBFClnXt #2014_IE #カンさん

— renny【VAMOS TOKYO】 (@renny_29) 2014, 5月 15

カン・チュンドさんのエントリです。

「投資」=「ギラギラ」というステレオタイプ、まだまだ根強い、ボクもそう思います。

時折、ゴールデンタイムの民放の番組で見かけます。

バレーボールの全日本だった、長身タレントのK氏の「株式投資」

番組の演出なんでしょうけど、K氏がギラギラしているように見えます。

そして、時にイライラ、時にハラハラしている様子が面白おかしく映し出されます。

K氏の姿こそが「株式投資」「投資家」と解釈している人もたくさんいらっしゃるのではないでしょうか。あの行動を「投資」と呼ぶべきか個人的には疑問を抱きますが、当のご本人、また番組のスタッフが「投資」だと思っているのでしょうから、おそらく「投資」なのでしょう。

ところで、なぜ、ギラギラ、イライラ、ハラハラするのでしょうか。

それはリスクに晒している、リスクを取っている金額が大きく、また投資対象のリスク、値動きが激しいからです。値動きの大きなものに沢山のお金を投じる、そりゃ、傍から見れば、その人がギラギラしているように見えますし、当の本人はイライラ、ハラハラするでしょう。

ボクも「投資」をしています。もしかしたら、K氏やあの番組のスタッフの定義では「投資」ではないかもしれませんが。そのボクの「投資」にギラギラ、イライラ、ハラハラはありません。マイペースで無理の無い範囲の金額に限定して、毎月コツコツと幅広く分散されたポートフォリオに投じているからです。これが「コツコツ投資(k2k2)」です。「コツコツ投資」はバラエティ番組のネタにはとてもなりそうにありません。地味----なものです。

確かにボクの資金はリスクに晒されています。が、リスクを取っているというよりも、お金を働かせているという感覚です。働いた成果を得るには時間が必要です。働いたからといって必ず成果が得られるわけでもありません。でも、時間をじっくりかけて働かせてこそ成果にありつける、とも思うのです。ですので、毎月無理の無い範囲で積み重ねています。まとまったお金が無いのでこうするしか無いんですよね。逆に言うと、まとまったお金が無くたって「コツコツ投資」は可能です。

「コツコツ投資をしているけれど、イライラ、ハラハラするんだけど」という方もいらっしゃるかもしれません。それは、おそらくコツコツ投資であっても、リスクに晒している金額が自分の身の丈を超えているか、あるいは、投資している対象のリスクが激しすぎるか、あるいは、その両方ダブルか、ということだと思います。

ギラギラ、イライラ、ハラハラだと、長く継続することが困難だと思います。もちろん、天賦の才なり、莫大な資金なりを持ち合わせていれば話は別でしょうけど、ボクにはとてもそんなものはありません。なので、これからもジワリジワリと「コツコツ投資」に勤しみます。テレビは上記のようなステレオタイプを撒き散らし続けていますが、実は、地味ーーーーな「コツコツ投資」もじわりじわり広がっています。地味ーーーーなので、目立ちませんが。

それなりの元手が無いと投資なんて始められない、と思い込んでいるアナタへ(2013年1月 加筆修正)

twitterのTLを見ていて感じたことがありました。

それは次のような認識を持っている方がまだ日本には沢山いらっしゃるのではないか、ということです。その認識とは、

それなりの元手無しに投資なんて始められない、

だから貯蓄=(おそらく)預貯金するしかない。

というものです。

ハッキリ申し上げると、その認識は単なる思い込みであり、時代遅れとさえ思います。

今や1,000円から投資を始める環境が整い始めているのです!

実は月々500円から投資を始めることができるようになっています。

具体的にどんな商品・サービスがあるのかご紹介しましょう。

<マネックス証券>

銘柄が限定されていますが、積立購入だけでなくスポット購入も1,000円から可能です。1,000円での投資だからといって不利はありません。100万円一気に買い付ける人と、同じ条件で買い付けることが可能です。対象となる銘柄は → こちら

<広告> マネックスの投資信託積み立てプラン

<楽天証券>

楽天証券は積立購入に限っての最低投資金額=1,000円ですが、対象となるファンドは非常に豊富です。

<広告> 業界初!1,000円からの『投信ミニ積立サービス』楽天証券

<SBI証券>

SBI証券では「つみたて投資」が可能な銘柄については月々500円から、となっています。(詳しくは こちら)

<広告> SBI証券で投信積立

ネット証券以外でも最低投資金額を引き下げている試みがあります。

<ありがとう投信>

ありがとう投信では積立購入のみならずスポット購入も1,000円から買い付けることができます。

<コモンズ投信>

積立のみですが、最低投資金額は3,000円となっています。

<セゾン投信>

積立のみですが、最低投資金額は5,000円となっています。

<広告> 月々5,000円から始める長期投資。セゾン投信

如何でしょう。

こうした商品・サービスを活用してコツコツ積立投資すれば「投資できない」「投資には元手が必要」なあんてことは無い!とボクは思います。

誤解しないでいただきたいのですが、ボクは「投資しましょう」ということを主張しているのではありません。始めるか始めないか、はご自身の責任でご判断ください。

要は、元手が無くても少額から投資を始められる環境が日本には現実に存在している、それを活用するかしないかは、アナタ次第、ということです。

と、ここで少し話を米国に向けましょう。ボクだけでなく、多くのインデックス投資家がリスペクトしている、The Vanguard Group のお話です。

plans, and more")

plans, and more")

The Vanguard Group と言えば、極めて低廉なコストのインデックスファンドがその主力商品です。なかでも、The Vanguard Groupの代名詞とも言えるファンドが、1976年に設定された、Vanguard 500 Index Fund です。

経費率は年0.18% ファンドの純資産総額は US$89.9 billion と超巨大ファンドです。

が、よくご覧になってください。

そう、minimum investment の箇所です。

最低投資金額は US$3,000 となっています。

さらに "Fee & Minimums" のタブを開いてみます。

追加投資も US$100 の単位なのです。

日本の投資信託の方が経費率・コストは高めではありますが、投資の始め易さという面では米国よりも恵まれている面もあるかもしれません。

注:2003年1月に修正した箇所をさらに今回加筆修正しました。

投資家としての経験値 (2014年12月13日 公開)

このコラムへのコメントです。

さらりと書いてあるけど、この記事さえ読んだら後は世の投資・マネー情報(本、Web、FP)の9割は不要だよ。人によっては億の価値がある記事が無料で読めるという。 / “高齢者の資産運用心得7箇条|山崎元のマルチスコープ|ダイヤモンド…” http://t.co/PAgvIa6YMM

— lestructure (@lestructure) 2014, 12月 11

ボクもこのコメントとほぼ同じ意見です。タイトルに「高齢者」とありますが、全ての人にとって非常に有用な心得だと思います。

でも、でもです。

「高齢者」というか、「退職金のようなまとまったお金を持って「運用デビュー」」な皆さんがこの山崎元さんの心得、アドバイスを素直に聞き入れることができるでしょうか。

ボクの想像、妄想ですが、素直に聞き入れられないのではないか、と見ています。

そのように考える理由は、

「運用デビュー」の皆さんは

投資、資産運用の経験値がほぼゼロだから

です。

ボクの投資の実践方法です。

上記の方針に沿って投資、資産運用を実践しています。

約10年の時間をかけて微調整を加えながらここに至っていますが、様々な経験が基になっています。その経験を基にすると、最初に挙げた山崎元さんの心得に対する「この記事さえ読んだら後は世の投資・マネー情報(本、Web、FP)の9割は不要」という意見に深く頷くのです。

ボクの投資方針は、端的に言うと(これが書きたかった?)、

自分で可能な限度のお金を、

できうる限り長い時間、

株式中心のポートフォリオにしておく、

ということに尽きます。

投資、資産運用の経験に乏しい方は、往々にして、ボクのようなスタイルで投資している人に対して少しポイントのズレた疑問、興味をお持ちになる傾向があるように思います。

「円安で何か対応をとりますか?」

「原油価格の下落はどんな影響があるでしょうか?」

「株価の今後の見通しは?」

とか。

もちろん、市況に関心はありますよ。

でも、それにあわせて何かスタンスを変えることはありませんし、そもそも、ボクの予測なんぞに何の価値もありません。

一番大事なのは、投資にまわせるお金の額を増やすことなんです。

そして、株式中心のポートフォリオの中身。

自分が何に投資しているか、どこにお金を置いているのか、把握していることです。

ちょっと脱線します。

「運用デビュー」の方がハイイールド債券に投資していたり、「運用デビュー」の方にハイイールド債券やら海外不動産(REITのことね)やらを勧める金融機関がいたり、ボクには正気の沙汰とは思えません。

戻ります。

この考え、スタンスには、投資家としての経験値が少なからず影響していると思います。

ですから、投資、資産運用は早く経験しておいた方がベターでしょう。

このエントリでも紹介していますが:こちら でもこんなことを書いてました。

多くの投資の指南書のアドバイスに対して異を唱えたいことがあります。

それは「生活防衛資金を確保してから投資を始めましょう」というアドバイスです。

私は生活資金を貯めながらでも、「k2k2投資」を早く始めた方が適切ではないか、ということです。

最大の理由は 月々500円から始められるようになったから、ですが、他にもあります。

「k2k2 投資」は時間をかけてゆっくり育てるのが真骨頂ですから、掛ける時間は長く取ったほうが有利だから、ということもありますが、一番大きなものは、自分自身 の「投資に向いている」度合いをいち早く知ることができるから、ということになるかと思います。実は、自分がどの程度のマイナスに耐えうるか(「リスク許 容度」といいます)を判定するのは非常に難しいのです。ポートフォリオはリスク許容度に応じたものであるべきなのですが、このリスク許容度がキチンと把握 できていないと、自分に不似合いなポートフォリオを保有してしまうことになる可能性があるわけです。

「投資」に偏見を抱くアナタへ―月々500円から!k2k2と世界中の株式への投資を楽しむ

自分で可能な限度のお金を、

できうる限り長い時間、

株式中心のポートフォリオにしておく、

投資家としての経験値の無いとこの内容を実感することは難しいのではないか、とボクは想像しています。

<追記>

このエントリを公開した後にアタマに浮かんだ雑感を追記しておきます。

「投資家としての経験値」 -... http://t.co/RuRAlBmtH0

— renny【VAMOS TOKYO】 (@renny_29) 2014, 12月 13

<追記 了>

暴落の後に起こる事象でアレだなあ、と思うこと。 (2014年3月9日 公開)

虫とり小僧さん です。

「道連れ探し」

虫とり小僧さんが言われるのは確かにごもっともで、「暴落によって自分のリスク資産がダメージを受け、その怒りの矛先をブロガーなどに向けてぶつけまくり、さんざん当り散ら」したりする人がいたようです、実際。当然ですが、ブロガーとしてこういうトバッチリをこうむるのは気分が良いものではありませんね。

2008年秋から2009年春にかけてのリーマンショック、金融危機を思い返すと、実は、もう一つ気分が滅入ることがありました。それは、暴落によるダメージが耐え切れず損失を確定させた人たちの「道連れ探し」です。これは暴落直後というよりは、暴落から少し経って株価が回復したかな?という時期に出て来ました。

「近いうちにまた暴落があるのだから、売っちゃいなよ。

いいの、それで?大丈夫?」

こんな調子のコメントです。

結構なダメージを乗り切った人でも、こういうコメントを目にすると「そうかも?そうだよなあ」と感じる人もいるのではないでしょうか。

虫とり小僧さんが言われるとおり、自分のやっている行動についてキチンと理解できていればこうした「道連れ探し」に対処できるはずですが、環境が異常になると、なかなか上手くいかないこともあるかもしれません。

「暴落」への備え

どの程度を「暴落」と呼ぶかは色々と考え方があると思いますが、分散投資をしていても評価額が半分になってしまうような事態は起こってしまう、という前提で株式市場とお付き合いすべき、というのがボクの考え方です。

ですから、

現在の自分のポートフォリオの評価の半分が

一瞬にして失われても大丈夫かな?

と自問することでリスク許容度を把握するようにしています。

これが「暴落」へのボクの備えです。

上記の質問に対して「ヤバい」と感じたら、それはリスクの取り過ぎだということでポートフォリオのサイズを小さくします。幸い、今のところ、「ヤバい」とは感じていないのでコツコツと続けられそうです。

「リスク許容度」についてはこちらもどうぞ。

もう「利益確定」なんてしない (2014年6月19日 公開)

「利益確定」について、ボクの考え方を書きます。

これまで「利益確定」が何度か思い浮かんだことがあるのは確かです。

が、それは随分前のことです。

今後、「利益確定」という考え方をすることは無い、と考えています。

どういうことか、といいますと・・・

「利益確定」という考え方をすることは無いからといって、売却は絶対にしないというわけではありません。

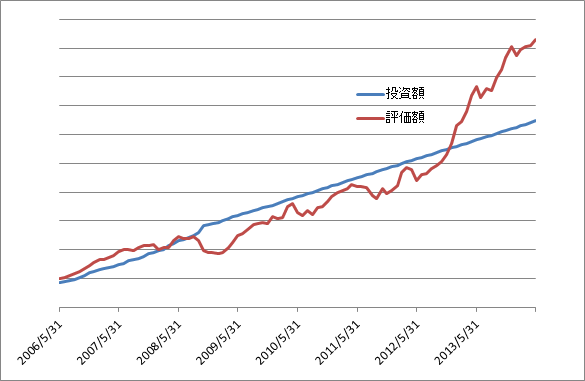

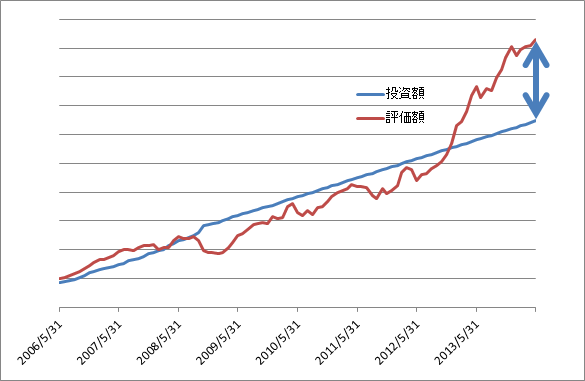

ボクのポートフォリオの投資累計額と評価額の履歴です。

「利益確定」という発想はどこからやって来るか、というと、

この矢印の差額分に注目しているからですよね。

この差額がこれ以上広がるか分からないし、この先、赤い線が青い線に近づいていく、青い線の下に再び潜り込む、そんなことを考えると利益を確定させていおく、という考え方ですね。一つの考え方だと思います。

ボクが「利益確定を考えない」とするのは、現時点での評価額(グラフの赤い線)を中心に考えているからです。今いくら評価益が出ているか、つまり上記のグラフの矢印の部分が気にならないわけではありませんが、それを基に投資行動を判断することはありません。

自分のポートフォリオの現時点での評価額が、仮に半減したとして、それに精神的に、家計的に耐えられるか否か、ということを自問します。

ボクの現在のポートフォリオは株式偏重です。

株式市場の大きな混乱があった場合、その時点の評価額が半減する可能性があると見ているため、「仮に半減したとして」という仮定を置いているわけです。

現時点の上記の自問に対する答えは、大丈夫!というものです。

ですから、これまで通りの投資行動を継続しているわけです。

では、仮に上記の自問に対する答えが「ちょっぴり不安」ということになったとします。

そうなった場合に、ボクが取るべき行動は、

ポートフォリオの想定最大損失を下げるよう株式の比率を下げることです。

その過程で「売却」は十分にあり得ますが、そこに「利益確定」という考え方はありません。

まとめますと、

1.判断の軸は現時点でのポートフォリオの評価額

2.ポートフォリオの想定最大下落率が現実のものになったと仮定した場合、精神的に、家計的に耐えられるか

3.耐えられるなら「これまで通り」耐えられないなら「ポートフォリオ構成を変更」

ということになります。

あくまでボク個人の考え方です。

投資・資産運用は自己責任で。よろしくお願いします。

70才の両親に提案した「シンプルな資産運用法」 (2014年1月8日 公開)

年末年始、実家に帰省していました。

色々と行事が立て込んでいて、伝えるのを忘れたことがあります。

シンプルな資産運用法

です。

年に2、3回、帰省すると、毎度尋ねられるのが金融商品のことです。

対面型の某証券会社と長く取引していて、そこの営業マンが色々と商品を提案しているようです。「これって買っていいの?大丈夫?」と。また、封書やハガキで色々と送りつけてくるようです。

正直、どれもピンと来ないものです。

好利回りを謳う新興国の債券、仕組みモノの商品。

こういう商品を勧められる状態にしておくのはマズいかな、ということで、今回の帰省のタイミングで「シンプルな資産運用法」を伝えなきゃ、と思っていたのですが、忘れちゃいました。。。

そこで文書を作成して、お手紙にして送ることにしました。

その内容をこちらにも載せておきます。

↓↓↓のスライド、Step 7の説明が拙かったので修正しました!

アルファベットのフォントがケッタイなことになってますが、本物のスライドはもっと読み易くなっています。

色々とメニュー・選択肢を提示するよりも、絞り込んだ方が良いだろうということで、キメウチしてます。

スライドをご覧になるとお分かりになると思いますが

山崎元さんのこの本を参考にしています。

本当は「この本を読んで」で済む話なのですが、70才の両親が本を読み切ったりしないだろうし、また、この本で示されている運用術は、かなり絞り込まれているのですがそれでも幾つかのメニュー、選択肢が用意されています。選択肢を残しておくと、実践の段になって、思わぬ方向にいってしまったりする可能性もあります。そこで、キメウチしました。

迷ったのは、投資する商品をETFにするか、フツーの投信にするか。

解約のし易さを考えて、フツーのインデックスファンドにしました。

正直、この方法を両親が採用してくれるか分かりません。

採用してくれると、少し安心できるのですが。

今の証券会社との取引を解消してくれるだけでも実践して欲しいなあ。

<追記でーす>

斯く言うボクが現在、毎月買付けている投資信託です。

NISAはこんな風に活用しています。

<追記でした>

---------------------------------------------------------------

---------------------------------------------------------------

パブーで141円(税込)で販売中です!

Amazon でも販売しています。

- 「投資」に偏見を抱くアナタへ―月々500円から!k2k2と世界中の株式への投資を楽しむ

- 141円(税込)

- 「投 資」に偏見を抱くアナタへ伝えたい!月々500円から世界中の株式に投資できる!ゆっくり、のんびり、じっくりと自分のポートフォリオを育てる、そんな投 資の楽しみ方の存在をご紹介したいのです。完成したので有料化しちゃいました。そこで「おまけ」を追加しています。「おまけ」の中身です。「インデックス ブロガー...

---------------------------------------------------------------

人気ブログランキングに参加しています。

応援よろしくお願いします。

ブログランキング にほんブログ村に登録しました。

![]()

![]()

![]()